近年、自宅を購入する際に、「ペアローン」を組む夫婦が増えています。

それに伴い、配偶者と離婚したいがペアローンが足枷となり離婚の話が進められないという方の相談も増えています。

本稿では、離婚に際しペアローンを解消する方法を弁護士が解説いたします。

目次

ペアローンとは

ペアローンとは、一般的に、自宅を購入する際に借り入れる住宅ローンを夫婦の連帯債務とする、又は、夫婦がそれぞれ借入れをし、夫は妻の連帯保証人に、妻は夫の連帯保証人となる借入れ方法のことを指します。

ペアローンは、審査が通りやすいという点でメリットがあるため、近年利用する方が増えています。

ペアローンの場合には、連帯債務又は連帯保証となることから、夫婦の一方がローンの支払を怠った場合には、もう一方が支払義務を負うことになります。

離婚時の問題点

ペアローンを利用している場合、夫婦の一方が経済的な理由などにより返済が難しくなったときでも、夫婦で協力して返済をしていくという形を取ることができますが、離婚する場合にはそうはいきません。

離婚により家計が別となっている中で、夫婦の一方がローンの返済を怠った場合には、もう一方に請求が来てしまい、自分のみがローンの支払いをしなくてはならないなど、不測の損失を被りかねません。

また、ローンを立替払いした場合には立替金の清算も必要となります。

事業の倒産や病気等により、夫婦の一方が支払能力を完全に失った場合には、最悪の場合、もう一方の側が一括で返済を求められるおそれもあります。

このように、離婚に際しペアローンは大きなリスクを伴うものですので、ペアローンを解消するのがベターです。

また、仮にペアローンが解消できない場合であっても、事前に支払が滞った場合のケアをしておくなどの対応を取っておくべきです。

ペアローンの解消方法

①債務者の変更

夫婦の一方に代わり、親族等に連帯債務者又は連帯保証人になってもらうことで、ペアローンの状態を解消する方法があります(法律上は「免責的債務引受」と言います(民法第472条))。

例えば、離婚後、夫が引き続き自宅に居住しつつローンを支払うこととなった場合、夫の父を連帯債務者とする代わりに妻を連帯債務者から外す方法です。

もっとも、債務の引き受けをする債務者の資力などを理由にローンの借入先である金融機関の同意が得られないことも多いです。

また、特に住宅ローンの残高が高額である場合には、代わりの連帯債務者が見つからないということも多く、確実な方法とは言えません。

なお、上記の例において、夫が妻の債務をすべて引き受けるという方法もあり得ますが、担保が減ってしまうだけでメリットがないことから、実務上、金融機関がこの方法に同意するケースは稀です(夫の収入や資産がローン借入時よりも大幅に増加している場合に認められたケースはあります)。

②借換え

ペアローンを借りている金融機関と別の金融機関からお金を借り、ペアローン状態を解消するという方法があります。

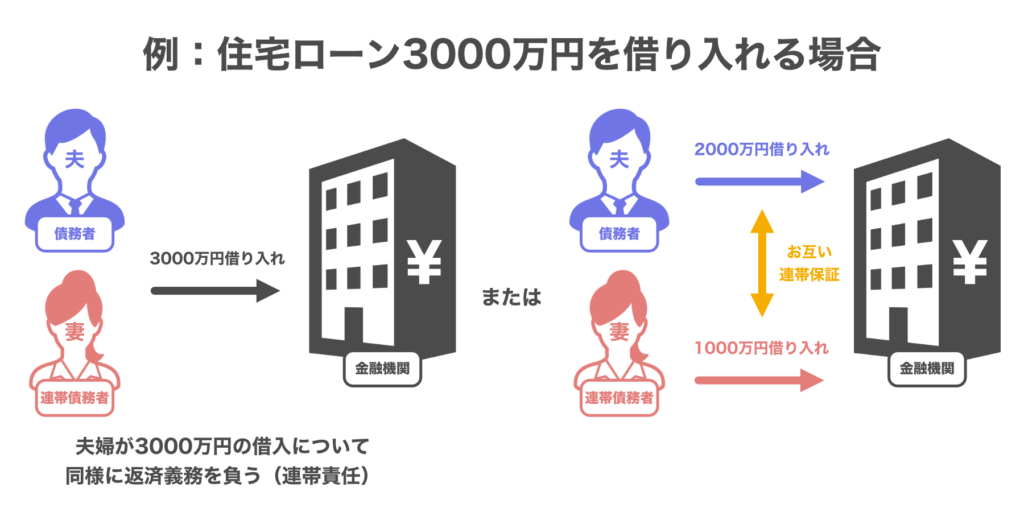

例えば、ペアローンを借りている金融機関(銀行A)のローン残高が3000万円としましょう。

別の金融機関(銀行B)から3000万円を借り入れて、銀行Aのペアローンを一括返済します。

銀行Bからの借入れはペアローンとせずに夫婦の一方の単独名義で契約します。

この方法を「借換え」といいます。

近年は離婚時の住宅ローンに関する相談を取り扱う金融機関が増えているため、借換えはペアローン解消の方法の1つとしてよく使われています。

ただし、借換え先の金融機関の審査が通らないこともありますし、また、金利が高くなる傾向にありますので、こちらも確実な方法とは言えません。

③売却

夫婦双方が自宅に引き続き居住することや自宅の所有を希望しない場合には、自宅を売却し、売却代金によりペアローンを一括返済する方法があります。

売却の方法を選択する場合には、アンダーローンか、オーバーローンか、という点が重要になります。

すなわち、アンダーローン(ローン残高よりも売却代金の方が高いこと)の場合は、ペアローンを解消することができますが、オーバーローン(ローン残高よりも売却代金の方が低いこと)の場合は、ローン残高が残り、ペアローンを完全に解消することはできず、不足分を自己資金で補填するなどの対応が必要になります。

もっとも、オーバーローンの場合であっても、売却後のローン残高が低額の場合には早期に残額の返済が完了し、結果としてペアローンを解消できることになります。

また、オーバーローンのみを理由に売却を躊躇うことで、売却の機会を逸する、経年劣化により売却価格が低下する、離婚協議が進まないなどの弊害を生じるおそれもあります。

したがって、オーバーローンであることのみを理由に売却の選択肢を排除することは望ましくなく、ローン残高や離婚協議の状況、自己資金で補填できる可能性を踏まえ、慎重に検討した方が良いでしょう。

ペアローンを残しつつリスクを軽減する方法

ここまで、ペアローンを解消する方法を紹介してきましたが、確実にペアローンを解消できる方法は存在せず、状況によっては、ペアローンを解消することができないことがあります。

ペアローンが解消できない場合であっても、諦めてそのまま放置するのではなく、少しでもリスクを低下させる対策を取りましょう。例えば、

- 離婚後は夫が自宅に居住しペアローンを全額支払う予定

- ローンは、夫婦がそれぞれ契約当事者となっており、夫の口座から毎月8万円ずつ、妻の口座から毎月5万円ずつ引き落とされる契約

という状況の場合、①夫が妻の口座に毎月5万円ずつ支払うこと、②夫が自ら支払義務を負っている月額8万円の支払を怠った場合、妻に違約金として8万円を支払うことなどを、公正証書、調停調書、和解調書に残す方法で合意しましょう。

公正証書は公証役場で公証人が作成する書類、調停調書は裁判所で調停が成立した際に作成する書類、和解調書は訴訟で和解が成立した場合に作成する書類です。

公正証書、調停調書、和解調書には「執行力」と言って、支払が滞った場合に強制執行を行うことができる効力が付与されています。

万が一、夫が支払を怠った場合、妻は強制執行を行うことで、夫から住宅ローン相当額を確保することができます。

また、強制執行される可能性があるという状況を作っておくことにより、配偶者にきちんとローンの支払を行うようプレッシャーを与える効果もあります。

ペアローンについて協議する際に必要な資料

ペアローンについて協議する際には、まず自宅とローンに関する資料を確認するようにしましょう。

自宅の情報やローンの契約内容等を把握しないと、ペアローンの解消方法を検討できないためです。

確認すべき資料としては、以下のものが挙げられます。

全部事項証明書(登記簿)

自宅の名義、抵当権等を確認しましょう。

登記簿には、自宅不動産に関する基本的な情報が載っています。

また、所有権移転登記や抵当権抹消登記が必要かなど、手続きの確認をすることもできます。

お手元にない場合には法務局で取得することができます。

固定資産税評価証明書・査定書

自宅の固定資産税評価額を確認することで、自宅の価値を推定できます(固定資産税評価額は市場相場の約7割といわれています)。

また、不動産業者に簡易査定を依頼することも検討しましょう。

売却の有無を検討する場合(アンダーローンか、オーバーローンか)や財産分与の協議を行う場合に参考になります。

金銭消費貸借契約書(ペアローンの契約書)

最も重要な書類です。

債務者は誰なのか、連帯債務か連帯保証か、毎月の返済額、借入金(元本・利息)の総額などの契約内容を確認できないと、ペアローンの解消が可能か、解消するとしてどの方法が妥当かなどの検討ができませんし、借換えを申し入れる際に金融機関との協議も難しくなります。

残高証明書・返済予定表

毎月の返済額と現在のローン残高は、ペアローンの解消方法を検討する基本となる情報です。

夫婦の一方がローンを全額負担することが現実的に可能か、アンダーローンかオーバローンかの確認のために必要になります。

収入資料

夫婦の収入資料(源泉徴収票、確定申告書等)を確認することで、ローンの返済可能性を検討することができます。

また、債務者の変更や借換えの審査においては必須の資料になります。

売買契約書

購入代金や頭金の有無など自宅購入時の情報が金融機関の審査や財産分与の協議に役立つことがあります。

住宅ローンに関する協議を弁護士に依頼するメリット

ペアローンの解消方法を提案してもらえる

前述した資料をもとに、弁護士が実現可能性のあるペアローンの解消方法を提案してくれます。

提案に当たっては、それぞれのメリットとデメリットも説明してもらえるので、どの方法を選択するか検討がしやすくなります。

交渉を一任することができる

弁護士に依頼した場合には、弁護士がすべての交渉を行ってくれますので、相手方と直接話をする必要がなくなります。

場合によっては、債務者の変更や借換えの手続に際し、金融機関と協議や交渉をしてもらうこともできます。

ローン以外の争点も交渉してもらえる

離婚に際しては、婚姻費用、親権、養育費、財産分与、慰謝料、年金分割など、住宅ローン以外の事項も争点になることが多いです。

弁護士に依頼することで、離婚に伴う紛争一切について、交渉を行ってもらえるため、紛争の一挙解決に繋がります。

裁判手続に対応してもらえる

相手方との交渉が決裂した場合には、調停や訴訟という手続に移行することがあります。

調停や訴訟等の裁判手続は、手続が複雑で、また、書面の作成や資料の提出を求められることがあります。

弁護士は、これらの裁判手続に対応してくれるので、裁判の負担を大幅に軽減することができます。

まとめ

ペアローンを放置したまま離婚をすることは、非常に大きなリスクを伴います。

離婚に際し、きちんとケアをしておかないと、数千万単位の一括請求が来て、最悪の場合、自己破産を余儀なくされる可能性もあります。

また、新たにローンを組むことができないなど、日常生活にも影響を及ぼすこともあります。

法的リスクの高い問題ですので、ペアローンでお悩みの方は弁護士に相談することをお勧めします。