特定の相続人が、あらかじめ被相続人(亡くなった方)から贈与を受けている場合、特別受益として、相続分に持ち戻して(加算)して各相続人の相続分を計算する必要があります。

この持ち戻しは、被相続人の意思により、免除(持ち戻さない)こととすることができます。

本記事では、持ち戻し免除の意思表示について解説します。

目次

1. 特別受益とは

相続人の中に、被相続人(亡くなった方)から遺贈を受けたり、生前に贈与を受けたりした者がいた場合、既に利益を受けた相続人が他の相続人と同じ相続分を受け取ることができると不公平になってしまうことから、相続の際に、遺贈や贈与で受けた金額を調整する必要が生じます。

そこで、相続人間の公平を図ることを目的に、民法では特別な受益を相続分の前渡しとみて、計算上特別受益分を相続財産に持ち戻して(加算して)相続分を算定することにしています(民法第903条1項)。

特別受益の具体例

- 生前、被相続人から不動産を贈与された

- 被相続人から自宅不動産を購入するための資金を贈与された

- 遺言により、被相続人の財産を無償で譲渡された

2. 特別受益の持ち戻しとは

前述のとおり、特別受益がある場合には、計算上特別受益分を相続財産に持ち戻して(加算して)相続分を算定します。

持ち戻しの計算例

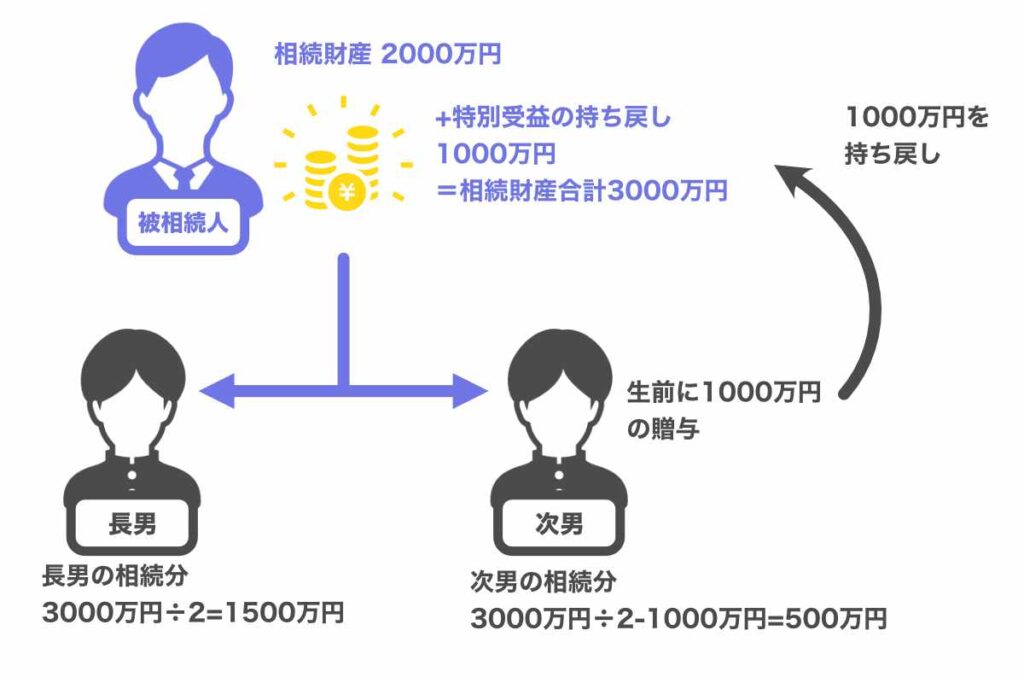

例えば、以下の例を考えます。

法定相続人:長男、二男のみ

相続財産:2000万円

生前贈与:二男が生前に1000万円の贈与を受けていた

相続財産は2000万円ですが、二男が生前贈与を受けた部分は特別受益にあたり、相続財産へ持ち戻します。

現存する2000万円に1000万円を加え、相続財産は3000万円として計算します。

長男の法定相続割合は2分の1なので、3000万円の2分の1である1500万円が相続分です。

二男は、この1500万円のうち、既に1000万円の利益を受けているので、1500万円-1000万円=500万円が相続分となります。

なお、特別受益については、以下のコラムで詳しく解説していますので、ご参照ください。

3. 特別受益の持ち戻し免除の意思表示はできる?

前述のように、特別受益があった場合は持ち戻しをするのが一般的ですが、被相続人の意思表示によって免除することができるとされています(民法第903条3項)。

例えば、既にある相続人贈与をしていても、相続の際はそれを考慮せずに公平に遺産を分割して欲しい場合には、持ち戻し免除の意思表示をするようにしましょう。

持ち戻し免除の意思表示があった場合には、現存する相続財産を法定相続分に従って分けることとなります。

上の例でいえば、長男及び二男がそれぞれ1000万円ずつを取得します。

4. 持ち戻し免除の意思表示の方法

持ち戻し免除の意思表示を行う方法については、法律の定めがあるわけではありませんので、基本的にはどういった方法でも可能です。

例えば、口頭やメモのみで意思表示をすることも可能です。

ただし、特に口頭のみで行った場合、客観的に意思表示があったことが証明できず、後からその意思表示があったかなかったかについて争いになってしまう可能性が高いため、遺言書など書面に残る方法で行う方がよいでしょう。

文例①:遺贈について持ち戻し免除をする場合

第○条

1遺言者は、長男太郎に対し、以下に記載の不動産を遺贈する。

(1)土地

所在 ○○

地番 ○○

地目 ○○

地積 ○○

(2)建物

所在 ○○

家屋番号 ○○

種類 ○○

構造 ○○

床面積 ○○

2遺言者は、前項記載の遺贈について、相続財産への持ち戻しを免除する。

文例②:生前贈与について持ち戻しの免除の意思表示をする場合

第○条

遺言者は、二男次郎に対し、令和○年○月○日付けで贈与した金○○円につき、相続財産への持ち戻しを免除する。

このように、対象の遺贈や贈与を示したうえで、持ち戻しの免除をする旨を記載するようにしましょう。

なお、遺言書の記載方法は、以下のコラムでも詳しく解説しています。

5. 持ち戻し免除の推定とは?

2019年7月1日に、改正相続法が施行されました。

この改正相続法では、新たに持ち戻し免除の推定規定が新設され、「婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する」と定められています(民法第903条4項)。

この規定により、婚姻期間が20年以上の夫婦の一方が、自宅など居住用の不動産を他方に遺贈・贈与した場合には、遺言書などで持ち戻し免除の意思表示がなかったとしても、持ち戻し免除の意思表示があったものと推定されることとなりました。

夫婦が長年共に過ごしていた自宅については、持ち戻し免除をする方が自然であることや、配偶者の住居を確保する必要性があることが理由です。

ただし、この規定はあくまで「推定」(反対の証明がないかぎり、その事実があったとして取り扱うこと)の規定です。

他の相続人が、何らかの方法により、被相続人は持ち戻し免除をする意思はなかったことを証明した場合には、持ち戻し免除は認められないので、確実に持ち戻し免除をしたい場合や、後の争いを防ぎたい場合には、やはり遺言書に明確に記載をしておく方がよいでしょう。

6. 持ち戻し免除と遺留分について

持ち戻し免除の意思表示をする場合、注意すべきなのが遺留分との関係です。

遺留分とは、兄弟姉妹以外の相続人に認められている、最低限の相続分のことをいいます。

遺言書で全ての財産を特定の相続人に相続させると記載されていたとしても、他の相続人は、この最低限の相続分について受け取ることができるのです。

そして、この遺留分の計算にあたっては、遺贈や相続開始前10年以内に行われた贈与についても考慮して計算することとされています(民法第1044条1項、3項)。

持ち戻し免除の意思表示があったとしても、遺留分の計算にあたっては特別受益を考慮する必要があるため、注意が必要です。

7. 持ち戻し免除の意思表示を争うことはできる?

被相続人が持ち戻し免除の意思表示をしたとしても、それに納得できない場合もあるかもしれません。

このような場合、口頭での持ち戻し免除の意思表示であれば、持ち戻し免除の意思表示があったことを主張する側が証拠を出さなければならないため、まずは証拠を提出するように求めるとよいでしょう。

他方、遺言書に「持ち戻しを免除する」という記載があった場合には、免除の意思表示を争う側がその意思表示が無効であることを証拠とともに主張しなければなりません。

具体的には、遺言無効の調停や訴訟の中で、被相続人の意思に基づかずに遺言が記載された、被相続人が遺言を作成した時に既に遺言能力がなかったなどとったことを主張していくことになります。

遺言無効の主張方法については、以下のコラムで詳しく解説していますので、ご参照ください。

8. まとめ

特定の相続人に対し法定相続割合を超えた遺贈をしたり、生前に多額の贈与があった場合、他の相続人との間で争いになってしまう可能性は、通常の場合と比べて高いといえるでしょう。

持ち戻し免除の意思表示をする場合でも、遺留分との関係も考慮するなど、様々な考慮が必要となります。

当事務所では、相続に関する幅広いご相談を数多くお受けしていますので、お問い合わせフォームよりお気軽にお問い合わせください。