目次

特別受益とは?

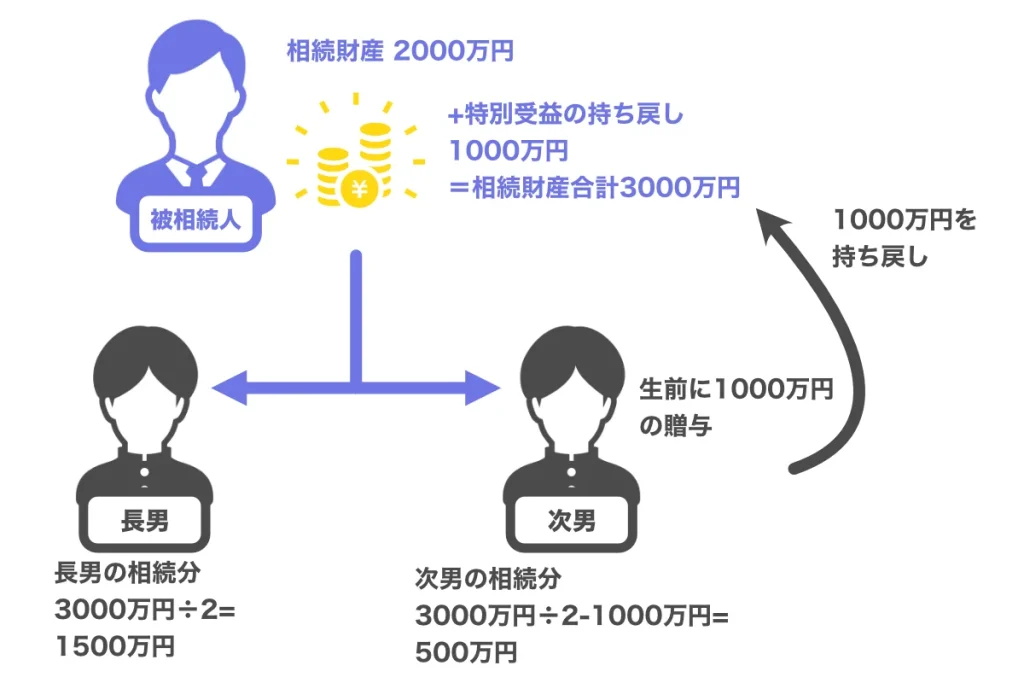

相続人の中に、被相続人(亡くなった方)から遺贈を受けたり、生前に贈与を受けた者がいた場合に、相続に際して、この相続人が他の相続人と同じ相続分を譲り受けるとすれば、不公平になってしまいます。

そこで、民法は、相続人間の公平を図ることを目的に、特別な受益を相続分の前渡しとみて、計算上特別受益分を相続財産に持ち戻して(加算して)相続分を算定することにしています(民法第903条1項)。

本稿では、どのような財産・利益が特別受益に当たるのか、特別受益があったことをどのように証明するのかを弁護士が解説いたします。

特別受益の種類・必要な証拠

遺贈

遺贈とは、被相続人の遺言により財産の全部又は一部を無償で相続人等に譲渡するもので(民法第964条)、特別受益に当たります(包括遺贈・特定遺贈にかかわらず特別受益に当たります)。

遺贈の場合は、遺言書が証拠になりますので、他の種類と比較すると、立証が容易といえます。

生前贈与

生前贈与とは、被相続人が亡くなる前に無償で財産を贈与することです。

以下、生前贈与の種類ごとに特別受益該当性と立証方法を紹介していきます。

婚姻又は養子縁組のための贈与

結婚や養子縁組の際に、親が持参金や支度金を出してくれたという方もいらっしゃると思います。

このような持参金や支度金は、金額が少額で扶養義務の一部と評価される場合を除き、一般的に特別受益に当たると考えられています。

一方で、結納金や結婚式の費用は、一般的に特別受益に当たらないと考えられています。

持参金又は支度金の受書が残っていれば、強い証拠となりますが、受書を作成していない、受書が残っていないというケースが多いと思います。

そのような場合には、婚姻と近い時期に被相続人の口座から多額の出金があったことを示す取引履歴や特別受益者の口座に多額の入金があったことを示す取引履歴を証拠として提出すると良いでしょう。

特別受益者が任意で取引履歴の開示に応じない場合には、文書送付嘱託や調査嘱託という裁判所を通じた調査を行うよう申し立てることができる可能性があるので、チャレンジしましょう。

なお、相続人であれば、金融機関から被相続人の取引履歴を取得することができますが、取引履歴の保存期間は、ほとんどの金融機関が10年と設定しているので、取引履歴はお早めに取得しておきましょう。

取引履歴も残っていない場合には、被相続人が持参金や支度金を贈与していたことを見ていた他の親族の陳述書も証拠になりますが、供述の信用性が問題となるので、証拠としては弱いです。

生計の資本としての贈与

- 学費

大学等の学費は、例えば、私立の医学部や海外の大学等の特別に高額なものでない限り、子の能力に応じた親の子に対する扶養義務の履行に過ぎないと考えられることから、特別受益に当たらないと判断されることが多いです。

学歴については、特別受益者が否認しないことがほとんどのため、立証(証明)の問題が生じることは少ないです。

学費の金額については、大学のホームページや直接大学に問い合わせる方法で確認できるケースがほとんどです。

被相続人が支出したことを示す証拠としては、結婚式の支度金と同様に銀行の取引履歴が考えられますが、取引履歴が残っていない場合には、逆に特別受益者側に「自分が支出したというのであれば、原資を明らかにした上で、それを示す証拠を出してください」と釈明を求める交渉も有効です。

- 不動産

土地や建物の贈与は、特別受益に当たるケースがほとんどで、不動産の全部事項証明書(登記簿)が証拠になるので、立証は難しくありません。

不動産の詳細な所在地が分からないという方は、役所から特別受益者の名寄帳を発行してもらうことで所在地を特定することができます。

不動産の購入資金が贈与されているという場合は、前述した銀行の取引履歴や領収証、売買契約書が証拠となり得ます。

- 借地権

借地権の承継も特別受益に当たるケースがほとんどです。

借地権は登記されていれば、全部事項証明書(登記簿)により立証が可能ですが、借地権が登記されていないケースも多いです。

借地権が登記されていない場合は、賃貸借契約書、賃料を支払っていることが分かるもの(銀行の取引履歴や領収証等)が証拠になります。

- 使用借権

親の許可を得て、親の土地に自宅を建てたという方もいらっしゃるでしょう。

被相続人の土地を無償で使用していることも受益と評価できることから、特別受益に該当すると判断されることが多いです(学説上は特別受益に該当しないという見解もあります)。

一方で、建物の使用借権は、見解が分かれており、裁判実務でも結論が分かれています。

最終的には、建物の価値や使用の方法等の事情を総合的に考慮して判断されることになります。

- 株式

株式の譲渡も、少額であったり資産価値のないものを除き、特別受益に該当する可能性が高いです。

証券会社の取引履歴や株券、配当を受けていることが分かる資料(配当金計算書や配当金が振り込まれているが分かる銀行の取引履歴)が証拠となります。

- 自動車

自動車やその購入費用の贈与も特別受益に当たることが多いですが、自動車価格又は購入金額が少額であったり、主に被相続人の送迎等のために購入したなど対価性がある場合には、特別受益に当たらないこともあります。

自動車自体の贈与の場合は、車検証が証拠になります。

自動車の購入費用の贈与は、前述した取引履歴や領収証、売買契約書等が証拠となります。

死亡保険金

被相続人が生命保険に加入しており、受取人が保険金を受領することがあります。

保険金は、原則として、特別受益に当たりません。

保険金受取人とその他の共同相続人との間に生ずる不公平が民法第903条(特別受益の規定)の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、例外的に、特別受益に該当するとした判例がありますが(平成16年10月29日民集58巻7号1979頁)、例外は極めて限定的と考えるべきでしょう。

死亡退職金等の遺族給付

死亡退職金等の遺族給付は、受給権者の生活保障を目的とする制度ですので、特別受益には該当しないと考えられています。

特別受益者の範囲

特別受益者の範囲は相続人に限られます。

したがって、相続人以外の第三者が特別受益者として持戻しの請求をされることはありません。

もっとも、例えば、相続人の子が私立の医学部に入学し高額な学費が生じた際に、被相続人が子(被相続人から見て孫)の学費全額を負担したような場合、一次的な扶養義務者である相続人は、高額な学費の支払を免れるという利益を受けています。

このように、相続人以外の者に対する贈与により、相続人が多額の利益を得たような場合には、特別受益に該当すると判断されることもあるので、注意が必要です。

持戻し免除の意思表示

被相続人は、特別受益を相続財産に持ち戻さない(加算しない)ことを希望する意思表示ができます(民法第903条3項)。

これを「持戻し免除の意思表示」といいます。

特別受益者に対する利益を保持させたいという被相続人の意思を尊重することが制度趣旨になります。

生前贈与の場合、意思表示の方法に定めはありませんが、遺贈の場合、遺言の方式によるべきという見解もあります。

特別受益の評価基準時

特別受益が現金の場合には、貨幣価値の大幅な変動等の特別な事情がある場合を除き、特別受益の評価は問題になりませんが、不動産や借地権、株式等の場合、いつの時点の評価で算定すべきかが問題となります。

遺産分割時という見解もありますが、裁判実務では相続開始時が基準時とされています。

したがって、特別受益の評価を算定する場合には、相続開始時(被相続人が亡くなった時)を基準にしましょう。

不動産の評価に争いがある場合は不動産鑑定士に、株式の評価に争いがある場合は(特に未上場株の場合に争いになることが多いです)公認会計士又は税理士に鑑定を依頼することも検討しましょう。

交渉がまとまらない場合

相手方が特別受益を認めなかったり、特別受益の評価に争いがあり、話合いがまとまらないという場合は、遺産分割調停(又は遺留分侵害額の請求調停)調停を申し立てる方法があります。

調停とは、裁判所を通じた話合いの場で、調停委員会が話合いを仲介してくれるため、当事者間での協議より話合いがまとまりやすいです。

また、裁判上の制度(文書送付嘱託、調査嘱託、鑑定等)が利用できる可能性が出てくるので、相手方が資料の提出を拒んでいるような場合は、状況を打開できる可能性があります。

一方で、申立ての費用や手間、裁判所とのやりとり、出頭や資料提出の手間が生じるデメリットがあります。

調停でも話合いがまとまらない場合は、調停は不成立となり、遺産分割調停の場合は審判という手続に自動的に切り替わります(遺留分侵害額の請求調停は審判事件ではないため、不成立になった場合、手続は終了となり、請求を継続する場合は別途訴訟を提起する必要があります)。

審判も訴訟も裁判官が判断を下す手続となります。

まとめ

一般的に、特別受益は立証(証明)のハードルが高いと言われており、きちんと証拠を収集・精査・提出しないと、相手方も裁判所も特別受益を認めてくれないおそれがあります。

また、証拠の収集・精査には多くの時間を要しますし、前述のとおり、調停等の裁判手続を利用した場合には、更に時間と手間を要しますので、ご自身で対応すること自体が難しいという方もいらっしゃるかと思います。

当事務所は、相手方や裁判所に特別受益を認定させた経験が多数ありますので、相続人間で特別受益が争点となっている、又は、特別受益が争点となりそうという場合には、お気軽にご相談ください。