「遺言書が残されていたけど、自分には財産がほとんどいかない内容だった」

このような場合には、遺留分を請求することによって、相続財産のうち一部を請求できることがあるので、遺留分が侵害されているかを確認するとよいでしょう。

そこで、本記事では、遺留分をどの程度請求できるのかをパターン別に解説します。

目次

1. 遺留分とは

遺留分とは、兄弟姉妹以外の相続人に認められている、最低限の相続分のことをいいます。

例えば遺言書において、「すべての遺産を長男に相続させる」とされていても、弟は、その最低限の相続分については遺産を相続することができるのです。

遺言によっても奪うことのできない相続分を決めることで、残された相続人の生活を保障することができるといった理由から認められている権利です。

そこで、被相続人の遺言で自らの相続分が少なく定められていたり、まったく相続分がないと定められていた場合には、まず自身の遺留分を確認し、自らの遺留分より相続分が少ない場合には、遺留分を請求することができます。

これを「遺留分侵害額請求」といいます。

遺留分は、請求をしなくても手に入れることができるわけではなく、他の相続人に対して自ら請求する必要があります。

請求できる期間にも限りがありますので、遺言書がある場合には、早めに確認するとよいでしょう。

2. 遺留分の割合

遺留分は、相続財産の総額の1/2または1/3と上限が決められており、遺留分を侵害された人が複数いる場合には、その額を各相続人で分けることとなります。

遺留分の割合は、以下の表のとおりです。

| 相続人 | 遺留分の割合(相続財産全体のうち遺留分の合計額) |

|---|---|

| 配偶者 | 1/2 |

| 子ども | 1/2 |

| 直系尊属(父親・母親) | 1/3 |

| 兄弟姉妹 | なし |

表から分かるとおり、兄弟姉妹には遺留分が認められていないため、兄弟姉妹が相続人になる場合であっても、兄弟姉妹は遺留分を請求できません。

3. 遺留分の額をパターン別に解説

遺留分を侵害された人が複数いる場合には、上で述べた遺留分の割合を上限として、各相続人でその遺留分額を分けることになります。

相続人ごとの遺留分の割合は、以下の表のとおりです。

| 相続人 | 相続人ごとの遺留分の割合 |

|---|---|

| 配偶者のみ | 1/2 |

| 子どものみ | 1/2(子が複数の場合は、1/2をさらに等分) |

| 配偶者と子ども | 配偶者:1/4 子ども:1/4(子が複数の場合は、1/4をさらに等分) |

| 直系尊属(父親・母親)のみ | 1/3(父親と母親がいる場合は1/6ずつ) |

| 配偶者と直系尊属(父親・母親) | 配偶者:1/3 直系尊属:1/6(父親と母親がいる場合は1/12ずつ) |

表のみでは分かりづらいため、以下では、よくあるパターン別に、具体的な遺留分の額を解説します。

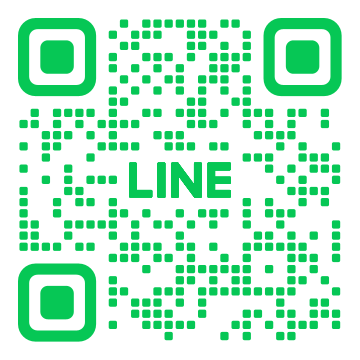

①相続人が配偶者のみの場合

配偶者の遺留分は2分の1ですから、この場合、妻は相続財産の2分の1の額(相続財産が合計2000万円であれば、1000万円)を遺留分として請求できます。

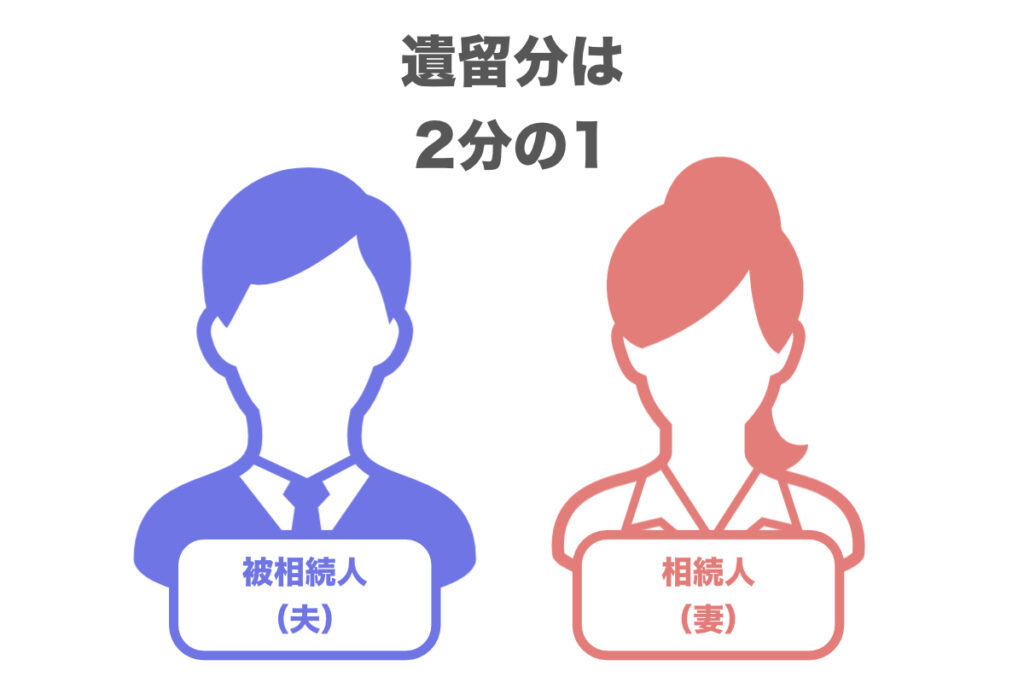

②相続人が配偶者と子どもの場合

この場合には、遺留分の総額が相続財産の2分の1で、それをさらに配偶者と子どもで分けることになります。

それぞれの遺留分割合は4分の1ずつです。

相続財産が2000万円であれば、500万円ずつとなります。

子どもが複数いた場合には、子の遺留分割合をさらに等分して遺留分を決めます。

子どもが2人なら8分の1、3人なら12分の1・・・といった具合です。

(配偶者の遺留分割合は4分の1のままです)

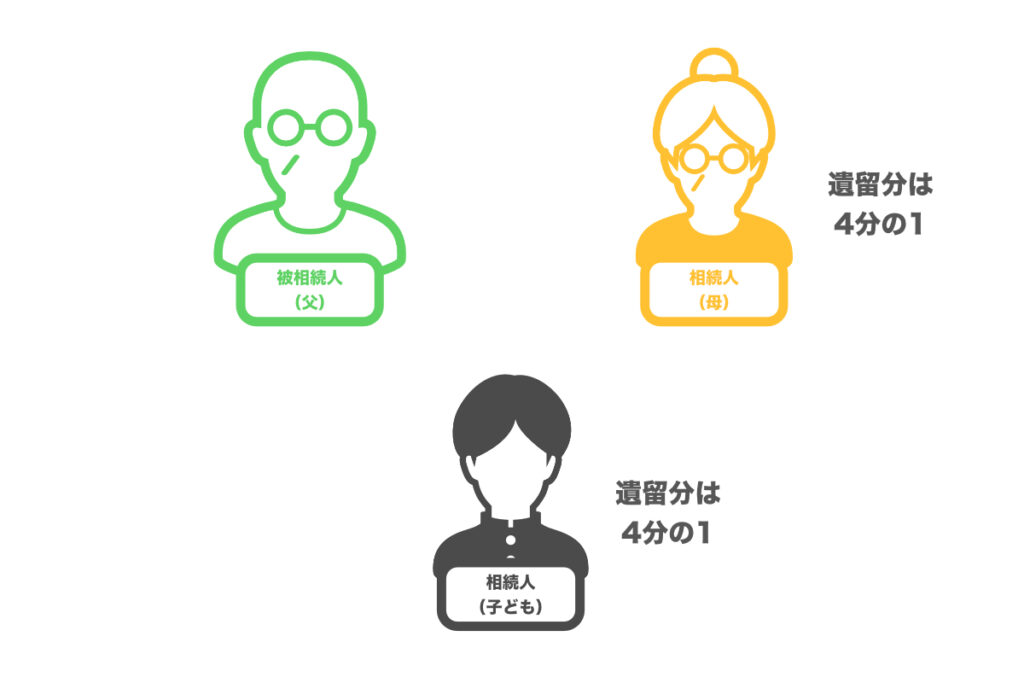

③相続人が配偶者と父母の場合

この場合には、遺留分の総額が相続財産の2分の1で、それを父母と配偶者で分けることとなります。

配偶者の遺留分は3分の1、父母の遺留分が合計で6分の1なので、父母で6分の1を等分し、それぞれ12分の1ずつが遺留分です。

相続財産が3000万円であれば、配偶者の遺留分は1000万円、父母の遺留分はそれぞれ250万円です。

4. 相続財産の額の計算方法

上で述べたように、遺留分の割合は、相続財産の額に遺留分割合をかけることで決まります。

そこで、遺留分の具体的な額を知りたい場合には、まずは相続財産の額を確定する必要があります。

そして、遺留分の算定の元となる財産は、民法により「遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。」と定められています(第1043条)。

まずは、「被相続人が相続開始の時において有した財産の価額」を確認することから始めます。

相続開始の時(=被相続人が死亡したとき)に被相続人が持っていた財産が預貯金であれば額が分かりやすいのですが、不動産の場合には、その評価を取得するなどして、不動産の価格を調べましょう。

次に、その財産の総額に「贈与した財産の価額」を加えます。

贈与とは、ある財産を無償で譲渡することです。

例えば、被相続人が生前に相続人に対して家を贈与していた場合などが考えらえます。

最後に、「債務の全額を控除」します。

債務とは、簡単に言えば借金のことです。

被相続人に住宅ローンなどの借金がある場合には、相続開始時の残高を差し引きます。

これで財産の価格を求めることができます。

【具体例】

以下の財産があり、配偶者に全ての財産を相続させるという遺言が残された例でみてみましょう。

相続人には配偶者の他に子ども2人がいたとします。

・被相続人が有していた財産:5000万円

・被相続人が生前贈与していた額:500万円

・被相続人の債務:500万円

遺留分の基礎となる財産の価額は、以下のとおりです。

財産5000万円+贈与額500万円-債務500万円=5000万円

子どもの遺留分は、合計で2分の1であり、それを2人で等分することとなりますので、子ども1人の遺留分の金額は、以下のとおりです。

5000万円×1/2×1/2=1250万円

5. 遺留分を請求する際に注意すべきポイント

遺留分侵害額請求には、時効が定められており、期間内に請求をしないと、それ以降は遺留分を請求することができなくなってしまいます。

時効について民法では、「相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から一年間行使しないときは、時効によって消滅する。相続開始の時から十年を経過したときも、同様とする。」と定められています(第1048条)。

相続が開始する時とは、被相続人の死亡があった時です。

被相続人の死亡と、遺言書の存在などで遺留分が侵害されていることを知った時から1年以内に請求をする必要があります。

また、もし被相続人の死亡や遺留分の侵害を知らなかったとしても、相続開始から10年が経った場合には、遺留分侵害額請求はできなくなります。

遺留分を請求できるはずだったのに、期間制限によってできず、損をしてしまったということにならないためにも、早めに請求をするようにしましょう。

なお、詳しい遺留分侵害額請求の手順は、以下のコラムで解説していますので、そちらをご確認ください。

6. まとめ

遺留分侵害額請求は、相続開始から比較的短期間のうちに請求しなければならない、遺産の価格の評価が争いになるなど、ご自身のみでは対応が難しい場合も多いです。

ご自身に遺留分があるのかご不明な方も、ご相談いただければ見通しをお伝えできますので、遺留分侵害額請求をお考えの方は、問い合わせフォームよりお早めにご相談ください。