特別寄与料の制度は、民法改正により2019年から導入されました。

比較的新しい制度であり、ご存じでない方も多いかもしれません。

しかし、被相続人の介護を無償でしてきた方にとってはとても重要な制度であり、知らないと損をしてしまうことになりかねません。

そこでこの記事では、特別寄与料の制度のポイントを解説します。

1. 特別寄与料とは

特別寄与料とは、相続人以外の被相続人の親族が被相続人の介護などを無償ですることによって、被相続人の財産を維持することや増加させることに貢献した場合に、貢献度に応じて金銭を請求できる制度のことをいいます。

被相続人の財産を維持・増加させることが必要なので、例えば介護をしたためにヘルパーを依頼する必要がなくなり、ヘルパー代の支出をしなくてよくなったなどの貢献があったことが必要となります。

これまでの法制度では、相続人の介護をいかに一生懸命やったとしても、相続人ではない人は被相続人の財産を取得することができませんでした。

被相続人に尽くしていた親族が財産を取得することができない一方で、何もしていなかった相続人は、その親族の貢献により維持(または増加)できた財産を取得することができるという不公平があったため、その不公平を解消すべく設けられた制度となります。

2. 特別寄与料はだれが請求できる?

特別寄与料を請求できるのは、以下の要件を満たす人です。

① 親族であること

特別寄与料の請求権者は、被相続人の親族に限られています(民法第1050条1項)。

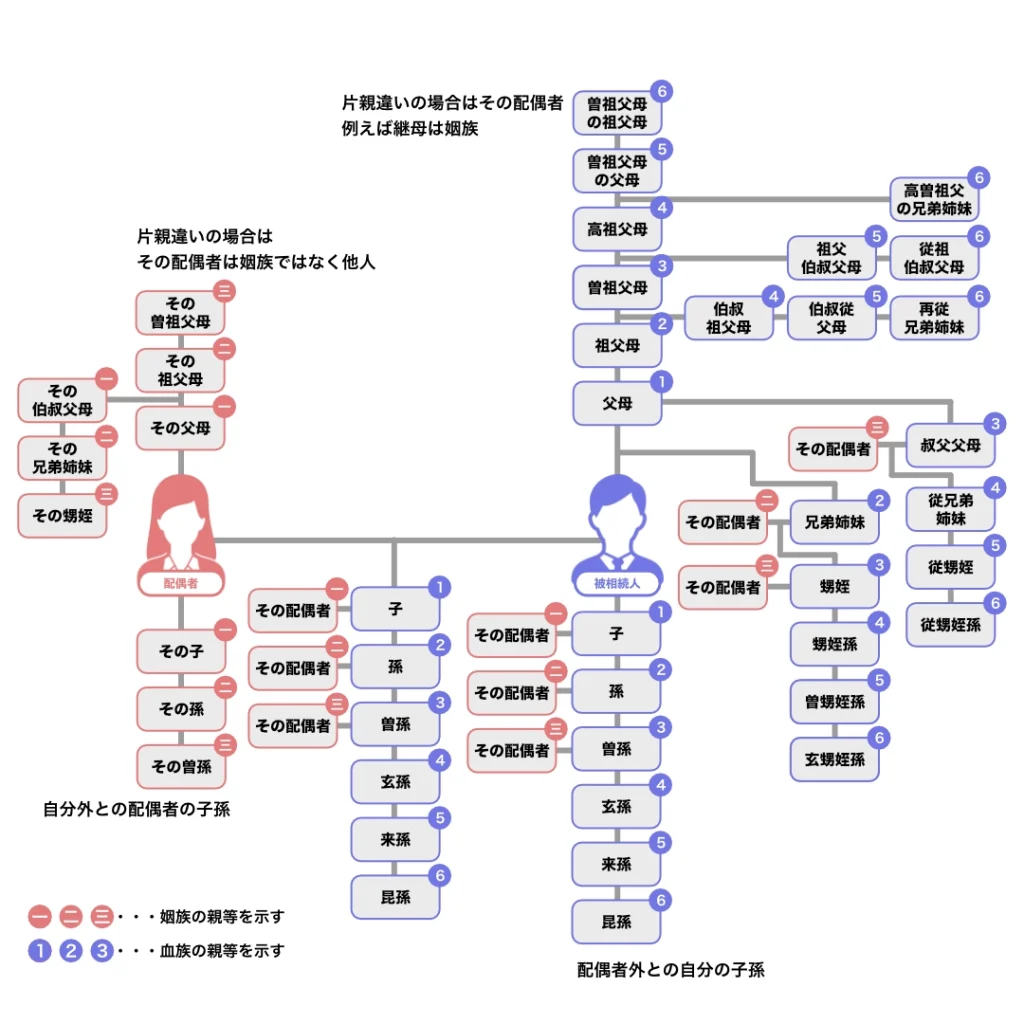

そして、親族には(ⅰ)6親等内の血族(ⅱ)配偶者(ⅲ)3親等内の姻族が該当します(民法第725条)。

6親等内の血族や3親等内の姻族に該当するかどうかは、以下の図を参考にしてみてください。

かなり広い範囲の方が請求権者であることがお分かりいただけるでしょう。

② 相続人ではないこと

相続人が介護など特別の貢献をした場合には、寄与分という制度により通常の相続分に加えて財産を受け取れることがあるので、特別寄与料の対象とする必要はなく、相続人は特別寄与料を請求することはできません。

③ 相続権を失った者ではないこと

相続欠格、排除、相続放棄などで相続人ではなくなった者についてまで、特別寄与料という制度により相続財産を取得させる必要はないとされており、これらの理由で相続権を失った方も、特別寄与料の請求はできません。

なお、相続

3. 特別寄与料はどのような場合に請求できる?

特別寄与料の請求が認められるためには、以下の要件を満たすことが必要です。

① 被相続人に対して、療養監護などの労務を提供したこと

② ①により、被相続人の財産が維持された、又は、増加したこと

③ ①の労務の提供を無償でしたこと

① 被相続人に対して、療養監護などの労務を提供したこと

労務提供の代表例のひとつは介護です。

被相続人について自宅介護が必要になった場合に、自宅に通って介護していた場合などに認められます。

また、被相続人が事業を行っていて、その事業を手伝っていた(例:被相続人が経営する会社で経理を担当していたなど)の場合も「労務の提供」に該当します。

② ①により、被相続人の財産が維持された、又は、増加したこと

労務の提供と被相続人の財産の維持や増加との間に因果関係があることも必要です。

例えば、介護をしていたので介護費用を節約できた、事業を手伝っていたので人件費を節約できた場合などに特別寄与料が請求できます。

③ ①の労務の提供を無償でしたこと

既に労務の提供の対価を受け取っていた場合には、その対価に加えて特別寄与料を得る必要はないと考えられているため、無償で労務の提供を行っていたことも要件となります。

ただし、得ていた対価が著しく低い場合にも、特別寄与料の請求は認められるとされています。

例えば、介護のお礼にたまに少額の金銭を受け取っていたなどという場合には、特別寄与料の請求が認められ得るでしょう。

4. 特別寄与料の計算方法は?

特別寄与料については、法で定められた計算方法があるわけではありません。

そこで、以下では裁判実務でよく用いられる方法を紹介します。

① 被相続人の介護をしていた場合

被相続人の介護を行っていた場合には、以下の計算式で寄与料を算出することが多いです。

特別寄与料=介護日数×介護報酬相当額×裁量割合

介護日数:特別寄与料の請求者が被相続人の介護を行っていた日数です。

介護報酬相当額:介護報酬基準額といって、介護保険制度において要介護度に応じて定められている基準額により算出します。

1日あたり5000円~8000円程度として定められています。

裁量割合:親族については元々扶養義務があり、介護業者に委託した場合に比べて費用を低めに算出するべきという考え方から、0.5~0.9の数値を乗じて算出します。

② 被相続人の事業を手伝っていた場合

この場合には、以下の計算式で算出することが多いです。

特別寄与料=特別寄与者が通常得られたであろう年収×(1-生活費控除割合)×寄与期間

特別寄与者が通常得られたであろう年収:賃金構造基本統計調査の結果に基づき、労働者の性別、年齢及び学歴等の別に、その平均収入をまとめた賃金センサスに基づき算出します。

生活費控除割合:家業を手伝っていた場合には、被相続人から生活費相当額を受け取っていることが多い(例えば、被相続人の家に一緒に住んでいて家賃の支出を免れるなど)ため、その生活費等を控除するために用いられます。

30%~60%として算出されることが多いです。

5. 特別寄与料の請求方法は?

特別寄与料の請求は、相続人に対して行います。

相続人は、法定相続分に従い特別寄与料を負担します。

例えば、特別寄与料が200万円で、被相続人に配偶者と息子が1人いた場合には、それぞれが100万円ずつを負担するという形です。

特別寄与料の請求方法として、まず考えられるのは、相続人との話し合いです。

調停や審判により決める場合と比べて、短期間かつ低コストで解決できるというメリットがあります。

また、相続人との合意さえできればよいので、必ずしも上で述べた計算式により算出した額とする必要もなく、柔軟な解決ができる場合もあります。

相続人が任意の協議に応じてくれない場合には、家庭裁判所に対して調停を申し立てることを検討しましょう。

調停とは、1名の裁判官(又は調停官)と2名の調停委員が当事者の話し合いを仲介し、当事者による合意を目指す手続きです。

第三者である調停委員が話し合いを仲介してくれますので、当事者間のみで協議をするよりも合意に至りやすいというメリットがあります。

ただし、あくまで当事者間の合意による解決を目指す手続ですから、相手方が合意しない場合に調停委員が「特別寄与料として○円を支払いなさい」という命令をすることはできません。

調停でも合意ができない場合には、調停は不成立となり終了します。

調停が不成立になると、審判といって、裁判所が当事者の提出した証拠を元に判断を下す手続に移行します。

ここでは、裁判所が特別寄与料が認められる要件を満たしているか?という点を、証拠に基づいて判断します。

6. 特別寄与料を請求するためのポイント

当事者の話し合いであっても、調停や審判であっても、相手方や裁判所を納得させるためには、証拠によって被相続人に対して療養監護その他の労務の提供があったことを主張できる必要があります。

例えば、日常的に介護をしていた場合には、日記やメモなどに介護状況を記録しておくなどが有用です。

また、家業を手伝っていた場合には、タイムカードなど客観的に勤務状況を示す書類があるとよいでしょう。

また、特別寄与料は、相続の開始及び相続人を知った時から6か月以内に請求する必要があり、相続の開始や相続人を知らなかったとしても、相続開始時から1年が経つと請求ができなくなります。

相続開始後比較的短期間のうちに請求する必要がありますので、注意しましょう。

7. まとめ

特別寄与料については、比較的新しい制度であることもあり、制度をご存じない方や、特別寄与料を請求できる場合であるか分からない方もいらっしゃるでしょう。

特別寄与料の請求は、相続開始後比較的短期間で行う必要がありますので、請求をお考えの方は、一度お早めにご相談ください。